Paidyを利用すると信用情報も残ってしまうのか!?滞納を行うと危険

クレジットカードがなくても買い物ができるということで注目が集まっている、EC向けの決済サービス「Paidy(ペイディ)」 ですが、利用する際に個人信用情報の確認をされるのか気になる人もいるようです。

Paidyは後払いサービスなので買い物をした後で請求されますが、お金を使っているという感覚を得にくいことから滞納してしまう人も一定数います。

Paidyを滞納すると「滞納した」という情報が個人信用情報機関に載り、そのまま放置すると大きな傷が付いて、今後はローンやクレジットカードが契約できなくなってしまいます。そうならないためにも、早急に未払い金を解決しなければいけません。

現金をすぐに用意するには、以下のカードローンが最適です。5万円を30日間借りた場合、発生する利息は約750円。しかも無利息サービスがあるカードローンであればその期間の利息はかからず、一括返済できれば利息は0円です。まずは公式サイトを確認して、申し込んでみてください。

即日OK!審査通る?カードローン

| カードローン | 実質年率 最短融資 | 特徴のまとめ |

|---|---|---|

アイフル | 3.0%~18.0% 最短18分※₁ ※₁お申込み時間や審査状況によりご希望にそえない場合があります。 | ・初めてのご契約で最大30日間利息0円 ・事前診断で融資可能かチェックできる ・原則、自宅・勤務先への連絡なし※₂ ※₂審査状況により実施する場合があります。プライバシーに配慮し、担当者個人名で連絡します。 |  アコム | 3.0%~18.0% 最短20分※ ※お申込時間や審査によりご希望に添えない場合がございます。 | ・業界№1の融資残高数 ・30日間無利息サービス ・アルバイト、パート可 |

プロミス | 4.5%~17.8% 最短3分※ ※お申込み時間や審査によりご希望に添えない場合がございます。 | ・20~30代に人気 ・初めて契約する方は30日間利息0円 ・借入可能かすぐに分かる事前診断でチェックできる |

- Paidyの支払いに遅れたらどうなるのか知りたい人

- Paidyの支払期日にお金を用意できるか心配な人

- Paidyの利用でブラックになるかどうか心配な人

Paidyの利用をすると個人信用情報を確認されるのか

クレジットカードの申し込みやカードローンの契約時には、最初に過去の信用取引に問題がないかの確認が行われます。

クレジットカードと同じように利用できるPaidyも、事前に審査などを行い個人信用情報の確認を行われてしまうのでしょうか。ここでは、Paidyと個人信用情報の関係性について詳しく解説していきます。

分割払いやPaidyプラスは個人信用情報の確認がある

支払を後日に回す、いわゆる「ツケ払い」ができるPaidyですが、利用方法は大きく3種類に分かれています。一つ目は翌月に支払を行う「一括払い」、二つ目は支払を複数回に分ける「分割払い」、三つ目は支払いを3ヶ月後に延ばせる「Paidyプラス」です。

一括でも分割払いでも利用の都度審査があり、この中で、分割払とPaidyプラスはクレジットカードと同じように個人信用情報の確認があります。

したがって、審査の結果個人信用情報に問題があると判断されると、分割払いやPaidyプラスを利用できずに一括払いに変更される場合や、そもそもPaidyで決済ができない可能性もあるため注意が必要です。

Paidyプラスとは

Paidyプラスは、支払期間が通常のPaidyよりも長いPaidyの機能です。

例えばPaidyプラスで1月15日に買い物をした場合、利用分の金額は4月1日から3日以内にメールとSMSで案内が来ます。その後4月10日までにコンビニエンスストアか銀行で振り込みをします(口座振替の場合は4月12日)。

またPaidyプラスでは、2020年4月30日からAI顔認証システムと月々の予算設定が行えるようになりました。AI顔認証システムでは生体認証によって厳格に顔認証され、予算設定機能では自分で月々の予算設定できます。

個人信用情報とは

クレジットカードやキャッシングに詳しい人なら聞いたことがあるかもしれませんが、信用取引を行った情報は全て個人信用情報として保存されます。

個人信用情報は個人信用情報機関という団体で一括管理され、金融機関は審査のたびにいつでも情報を受け取ることができるのです。

個人信用情報機関は日本には3社の会社が存在していて、PaidyはCICとJICCというふたつの個人信用情報機関に加盟しています。CICは主にクレジットカードの情報を保有しており、JICCは消費者金融の情報を保管する個人信用情報機関です。

したがって、Paidyを利用するときには、あなたがクレジットカードの申し込みをした情報やカードローンの返済が残っている情報など、個人信用情報を調べることでPaidyの審査員に知られることになります。

この情報に問題があった場合には、残念ながらPaidyの利用ができない場合もあるでしょう。

利用情報も個人信用情報機関に登録される

Paidyの申込時に信用取引の履歴を確認されますが、逆にPaidyを利用した情報も個人信用情報として登録されます。

公式ホームページの個人情報取扱いに関する同意条項によると、登録される情報は3つあります。一つ目は申し込みを行った情報、二つ目は取引に係る情報全般、最後に支払いを延滞した情報です。

これらの情報が登録されるため、今後クレジットカードの作成などを行うときには、審査でPaidyの利用状況も判断材料として使われる可能性があります。

ただし、個人信用情報は金融機関も審査以外に用いることはないため、個人信用情報を悪用されることはありません。

つまり、Paidyを分割またはPaidyプラスで利用した場合には、クレジットカードを利用した場合と同じように利用状況が個人信用情報に登録され、支払いに遅れるなど、利用状況に問題があった場合には他のローンの審査などで不利になってしまうのです。

一括払いは基本的に個人信用情報と関係なし

ここまではPaidyを利用するときには個人信用情報が関係してくることを説明しましたが、一括払いの場合は例外です。審査のときに個人信用情報のチェックを行われることも、支払の情報を個人信用情報に登録されることも原則ありません。

審査も簡単なもので、一括払いであれば誰でも利用できることが多いようです。

一括払いのPaidyの利用は、ネットショッピングでコンビニ払いを利用したようなものと同じです。過去にPaidyの支払いに遅れた経験が多いなど、Paidy内部での信用に問題がある人は、審査に通過できない可能性は高く、信用がある人は通過できる可能性が高いです。

また、一括払いであれば個人信用情報に問題がある人でも利用できる可能性が高くなります。

ただし、支払を滞納した場合には、少し事情が変わってきます。あまりにも長期間の滞納に関しては法的措置を取られる危険性があり、この場合は個人信用情報にも影響を与える可能性が出てきます。

Paidyの支払いができないとどうなる?

Paidyの支払期日に遅れてしまった場合には、どのようなペナルティーがあるのでしょうか?

数日だけであれば督促メールと延滞金の支払いをしなければなりません。また、Paidyは基本的に郵送物がないので、家族に秘密でネット決済を利用したい人にはメリットがありますが、延滞をするとはがきで督促が行われることがあります。

さらに利用限度額が少なくなったり、場合によっては法的措置をとられて取り返しのつかない事態になってしまう可能性もあるので、十分に注意が必要です。

Paidyの支払いに遅れた場合のペナルティーについて、詳しく見ていきましょう。動画で確認したい人は以下が参考になります。支払いできない時の対処法についても解説しているので、ぜひご覧ください。

延滞金が発生する

Paidyを延滞すると、延滞金が発生します。

延滞料金は、未払いの利用分の14.6%が年額でかかるので、例えば3万円のPaidyの支払いを10日間延滞した場合には、120円の延滞金が発生します。計算式は以下のとおりです。

それほど高額な利用をしなければ気にならない程度の金額かもしれませんが、延滞しなければ払わなくてもいい費用です。延滞したことによって不要な費用を払わなければならないのは、やはりデメリットでしょう。

利用限度額を減額の恐れも

毎月のように支払いに遅れている人は、Paidyの利用限度額を減額されてしまうかもしれません。

支払いに遅れが多い人は、Paidyにとっては「いつか貸し倒れてしまうかもしれない」というリスクの高い人なので、Paidyのリスク軽減のために限度額を少額へ減額されてしまう可能性があります。

個人信用情報に登録される

前述したように、分割やPaidyプラスの利用状況は個人信用情報に登録されます。このため、支払いに遅れてしまうと、個人信用情報に「遅れた」という情報が登録されます。

この情報は24ヶ月間個人信用情報に記録されますが、数回程度であれば問題ありません。しかし、毎月のように「支払いに遅れた」という記録があると、他のローンの審査で「お金の支払いにだらしがない人」などと判断され、審査で不利になってしまうことがあります。

この点については、詳しく後述します。

訴えられる可能性も

あまりにも支払いに遅れた状況が継続すると、Paidyから訴えられる可能性があります。

具体的な手続きとして、Paidyが支払督促という請求を裁判所に対して行います。支払督促とは、裁判所から債務者に対して「未払いのお金を支払いなさい」と請求するもので、支払督促から14日以内に異議申し立てを行わないと、財産の差し押さえを行うことができます。

財産の差し押さえは給料に対しても行われる可能性があり、給料の差し押さえが行われると勤務先にPaidyの支払いを行っていないことがバレてしまい、昇進に影響してしまうことがあるかもしれません。

どれくらいの延滞で法的措置をとるのかは、滞納している金額や、期間などでケースバイケースです。このような取り返しのつかない事態になってしまう前に、Paidyの支払いはしっかりと行っておくようにしましょう。

Paidyを滞納すると個人信用情報に残ってしまう

借金の返済を長期間滞納すると、いわゆるブラックリストに登録され、新しいクレジットカードやカードローンの申し込みに影響が出ることは有名です。

同じように、Paidyの支払も滞納が原因となり他のローンの審査などに悪影響が出る可能性があります。Paidyの支払いに遅れると、個人信用情報にはどのような影響があり、どのような形でローン審査に影響してしまうのか、詳しく見ていきましょう。

長期間の滞納は他の取引にも影響あり

Paidyを分割やPaidyプラスで利用していた場合には、取引状況が個人信用情報に記録されます。

前述したようにこの情報は1日でも支払いに遅れるとクレジットヒストリーと呼ばれる情報に記録されます。そして、滞納の情報はクレジットカードや、カードローンの審査を受ける上でマイナスとなります。

さらに、2~3ヶ月を超える滞納は、長期滞納として金融事故として登録されるため、ブラックとなってしまいます。

滞納が悪質であると判断されると、次からのPaidyの利用もできなくなるため、さまざまな面で問題が出てきます。ブラックになれば、銀行のローンやクレジットカードの審査、大手消費金融の審査には通らなくなってしまうでしょう。

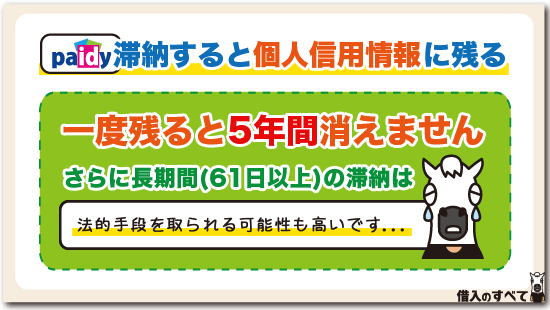

個人信用情報は5年間消えない

個人信用情報に金融事故が一度登録されると、時間経過以外に消す手段がありません。もしも、審査に通りたいために滞納の情報を消したければ、個人信用情報が消えるまで待つ必要があります。

Paidyで支払を長期間(61日以上)滞納してしまった場合、個人信用情報に「異動」情報と記録されて5年間消えることがありません。5年もの長期間を待たなければ、次の審査に通過することが難しいということはデメリットが大きいです。

クレジットカードのキャッシングやカードローンは、冠婚葬祭などの急にお金が必要になったときに役に立ちますが、一度滞納を行ってしまうと5年間はこのような事態に対応できません。

一部の金融機関では滞納情報があったとしてもキャッシングを行ってくれるところもありますが、これらの金融機関は中小企業で知名度が低いことが多く、中には悪徳業者が混じっている可能性もあります。

そのため、キャッシングやクレジットカードを今後作りにくくなることは、想像以上に大きいデメリットとなり得ます。

長期滞納は法的手段の危険性もある

滞納の期間が1日や1週間程度で済めば、Paidyとのトラブルも大ごとにはなりにくいですが、何ヶ月にもわたる長期間の滞納となると法的手段を取られる可能性も高いです。

滞納のトラブル解決には弁護士や法律の専門家に依頼されることが多く、即時全額返済を請求されることも珍しくありません。

拒否を続けると裁判沙汰にもなりかねず、多く費用と時間が取られます。前述したように財産の差し押さえにまで及んでしまうと勤務先にPaidyの支払いを滞納してしまうことがバレ、会社内での人事評価に影響してしまう可能性が高くなってしまうでしょう。

この個人信用情報に支払状況が登録されるのは、分割またはPaidyプラスを利用した場合だけです。しかし1回払いであっても、長期間支払いを滞納した場合には法的措置が取られる可能性があるので十分に注意しましょう。

1回払いの場合には、長期間滞納しても個人信用情報には影響ありませんが、裁判所に訴えられることで、給料の差し押さえなどが行われる可能性は十分にあるので要注意です。

支払いの滞納は避けて計画的に利用する

Paidyに限った話ではありませんが、分割払いや後払いを利用するときには返済の計画をしっかりと立てておくことが重要になってきます。返済計画を立てずに多分大丈夫だろうと、甘く考えてしまうといざというときに支払額が足りなくなる危険性が高いです。

自分の貯金や自由に使えるお金を把握して、支払を確実に行えるようになってから利用すると、返済に困る確率が低くなるでしょう。

「Paidyはお金がない人が利用できる認識ではなく、支払手続きが簡単に済む商品」という認識でいることが、滞納をせずに利用していくためにも重要です。

支払いできなそうなときは?

このように、Paidyの支払いを長期間延滞してしまうと、個人信用情報がブラックになり、場合によっては法的に措置が取られてしまう可能性もあります。

Paidyの支払いに遅れてしまいそうな場合は、どのような対処方法があるのでしょうか?

Paidyカスタマーサポートに電話する

支払期限までにどうしてもお金を用意できない場合には、Paidyカスタマーサポートに電話をして「支払いに遅れてしまう」という旨を伝えましょう。

Paidyもお金がない人に対して、闇金のように「どこからからお金を借りてでも支払え」などと言うことはありません。理由があり、いつ支払うことができるのか分かっている場合には、その期日まで支払いを待ってくれます。

Paidyカスタマーサポートの電話番号はPaidyのサイトに記載されているので、電話番号を間違えないように、とにかく早めに連絡を入れるようにしてください。

カードローンで一時的にしのぐ

Paidyの支払いに遅れてしまい、すぐにお金を用意できないという場合には、カードローンで一時的にしのぐという方法もあります。

大手消費者金融のカードローンは即日融資が可能で、30日間の無利息期間が付いているので、「今日支払わないと延滞になってしまう」という状況でもお金を用意できる可能性があります(SMBCモビットは無利息サービスなし)。

さらに無利息期間があるため、期間内にカードローンで借りたお金を返済してしまえば、利息の負担をすることなくPaidyの支払いができます。

ただし、カードローンの金利はPaidyの延滞金の年14.6%よりも高くなるので、無利息期間がないカードローンでPaidyの支払金を借りるのはおすすめできません。

また、毎月のようにカードローンを利用すると、借金に頼ってPaidyを利用していることになってしまいます。カードローンの利用は、どうしてもお金が足りない時に無利息期間内で一時的に利用する程度にとどめましょう。

スピード融資に対応していて、今すぐ申し込めるカードローンは以下です。公式サイトの事前借入診断を使えば、融資可能かどうかが事前に分かるので安心して申し込めます。まずは公式サイトをチェックしてみてください。

即日OK!審査通る?カードローン

| カードローン | 実質年率 最短融資 | 特徴のまとめ |

|---|---|---|

アイフル | 3.0%~18.0% 最短18分※₁ ※₁お申込み時間や審査状況によりご希望にそえない場合があります。 | ・初めてのご契約で最大30日間利息0円 ・事前診断で融資可能かチェックできる ・原則、自宅・勤務先への連絡なし※₂ ※₂審査状況により実施する場合があります。プライバシーに配慮し、担当者個人名で連絡します。 | アコム | 3.0%~18.0% 最短20分※ ※お申込時間や審査によりご希望に添えない場合がございます。 | ・業界№1の融資残高数 ・30日間無利息サービス ・アルバイト、パート可 |

プロミス | 4.5%~17.8% 最短3分※ ※お申込み時間や審査によりご希望に添えない場合がございます。 | ・20~30代に人気 ・初めて契約する方は30日間利息0円 ・借入可能かすぐに分かる事前診断でチェックできる |

不用品を売って何とかお金を作る

この他、メルカリやヤフオク!などで不用品を売却してお金を作るという方法もあります。使わない服やバッグやゲームを売却することによって、意外にも大きなお金になることも少なくなく、断捨離にもなって一石二鳥です。

ただしメルカリやヤフオク!などは、早く商品を売却できたとしても、実際に入金になるまでには時間がかかります。すぐにお金を用意したい場合には、買取価格は安くなりますが、リサイクルショップを利用した方が確実でしょう。

まとめ

Paidyは、クレジットカードがなくてもインターネットで買い物ができる便利な決済手段です。しかし分割またPaidyプラスで利用した場合には、クレジットカードと同じように個人信用情報が関係してきます。

滞納に関する情報もクレジットカードと同じように記録されるため、無計画な利用は避け、しっかりとした返済を心がけてください。

タグ:後払い

※₁お申込み時間や審査状況によりご希望にそえない場合があります。

※お借入れ総額により収入証明書(源泉徴収票等)が必要です。